Wyndham Hotels & Resorts (NYSE: WH) anunció hoy sus resultados trimestrales, que finalizaron el 30 de septiembre de 2025. Entre los resultados más destacados se incluyen:

- Las habitaciones de todo el sistema crecieron un 4% año tras año.

- Se adjudicaron 204 contratos de desarrollo a nivel mundial, un aumento del 24 % año tras año.

- La cartera de proyectos en desarrollo creció un 4% interanual y un 1% secuencialmente hasta alcanzar un récord de 257.000 habitaciones.

- Los ingresos auxiliares aumentaron un 18% en comparación con el tercer trimestre de 2024 y un 14% en lo que va del año.

- Las ganancias por acción diluidas aumentaron un 5% año tras año a $36; las ganancias por acción diluidas ajustadas crecieron un 5% a $1,46, o aumentaron un 1% en una base comparable.

- Los ingresos netos aumentaron un 3% año tras año a $105 millones; los ingresos netos ajustados aumentaron un 2% a $112 millones, o disminuyeron un 2% en una base comparable.

- El EBITDA ajustado aumentó un 2% año tras año a 213 millones de dólares, o se mantuvo estable en una base comparable.

- Devolvió $101 millones a los accionistas a través de $70 millones en recompras de acciones y dividendos trimestrales en efectivo de $0,41 por acción.

“Nuestros resultados del tercer trimestre demuestran una vez más la resiliencia de nuestro modelo de negocio y la ejecución consistente de nuestros equipos en todo el mundo”, afirmó Geoff Ballotti, presidente y director ejecutivo. “En un contexto macroeconómico complejo, logramos un récord de aperturas orgánicas de habitaciones en lo que va de año, ampliamos nuestra cartera global hasta un nuevo máximo histórico y logramos un crecimiento de dos dígitos en ingresos por servicios complementarios, todo ello a la vez que ampliamos nuestra cartera con hoteles de alta calidad que generan FeePAR. A medida que seguimos centrando el desarrollo en nuestras marcas y mercados más sólidos, impulsamos la tecnología líder del sector y las plataformas de fidelización, y generamos rentabilidades significativas para los accionistas, estamos posicionando a Wyndham para un crecimiento sostenido y la creación de valor hasta bien entrado 2026 y en adelante”.

Metodología de informes

. A partir del segundo trimestre de 2025, la Compañía revisó su metodología de informes para excluir el impacto de todas las habitaciones bajo el contrato de licencia maestra de Super 8 China del tamaño del sistema, el RevPAR y la tasa de regalías, así como de las métricas de crecimiento correspondientes. Los resultados financieros de la Compañía seguirán reflejando las comisiones adeudadas por el licenciatario maestro de Super 8 en China, que contribuyó con menos de 3 millones de dólares al EBITDA ajustado consolidado de la Compañía para el año 2024.

Tamaño y desarrollo del sistema

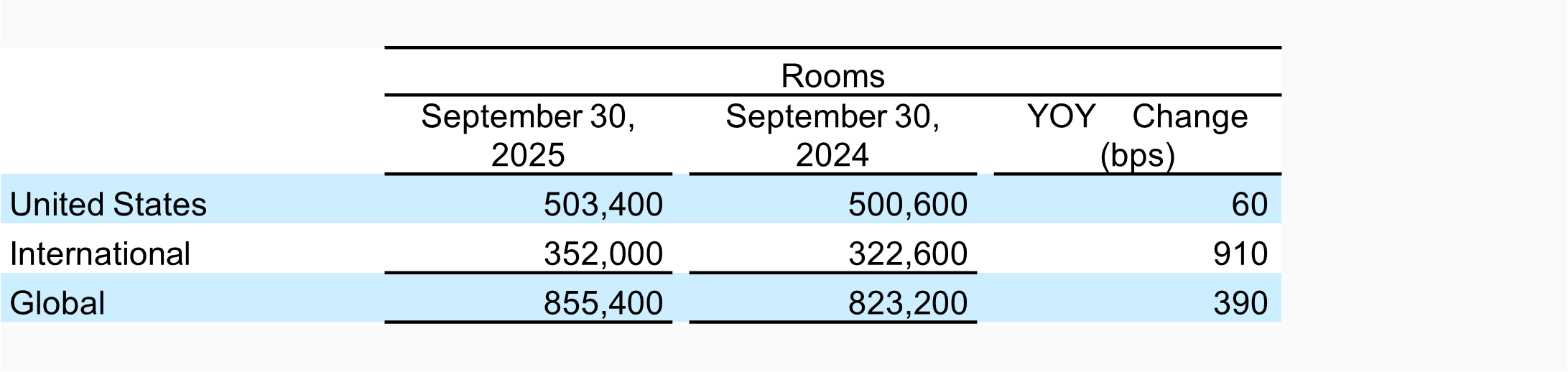

El sistema global de la empresa creció un 4%, incluido un crecimiento del 2% en los segmentos de escala media y superior con RevPAR más alto en los EE. UU. y un crecimiento del 7% en las regiones de EMEA y América Latina con RevPAR más alto.

Al 30 de septiembre de 2025, la cartera de proyectos de la Compañía constaba de aproximadamente 2.180 hoteles y 257.000 habitaciones, lo que representa otro récord histórico y un incremento interanual del 4 %. Entre los aspectos más destacados se incluyen:

- Se adjudicaron 204 nuevos contratos, un incremento del 24% interanual.

- Crecimiento del 4% en el pipeline de proyectos en EE. UU. y del 4% a nivel internacional

- Aproximadamente el 70% del pipeline se encuentra en los segmentos de escala media y superior, que crecieron un 4% año tras año.

- Aproximadamente el 17% del pipeline se encuentra en el segmento de estadías prolongadas

- Aproximadamente el 58% del oleoducto es internacional

- Aproximadamente el 75% del pipeline es de nueva construcción y aproximadamente el 36% de estos proyectos ya han comenzado; las salas en construcción crecieron un 3% año tras año.

RevPAR

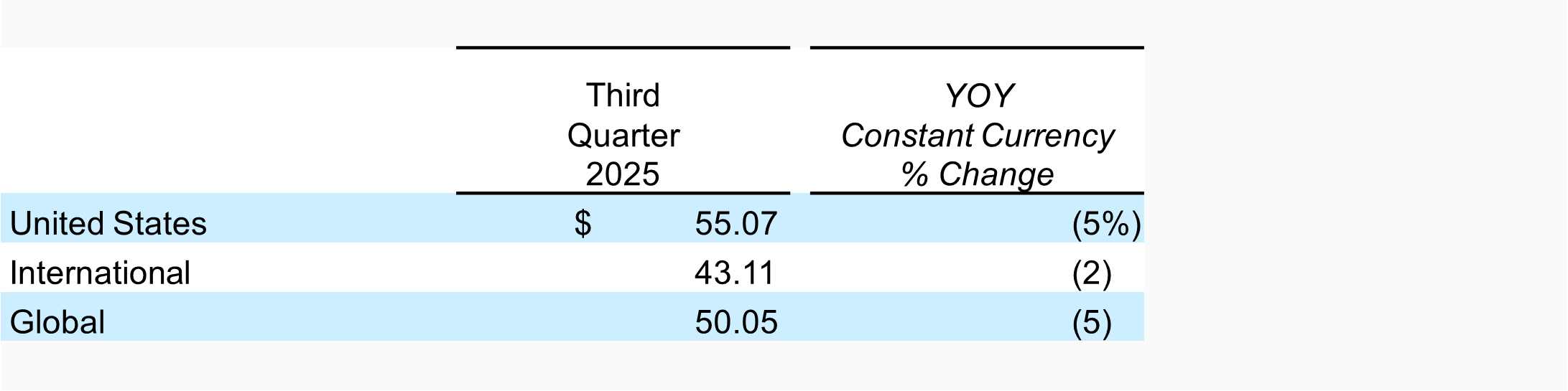

El RevPAR global del tercer trimestre disminuyó un 5% en moneda constante en comparación con 2024, lo que refleja caídas del 5% en EE. UU. y del 2% a nivel internacional.

En EE. UU., el rendimiento del RevPAR reflejó una reducción de 300 puntos básicos en la ocupación y una disminución de 200 puntos básicos en el ADR. Los resultados más débiles en Texas, Florida y California se vieron parcialmente compensados por la continua fortaleza en el Medio Oeste.

A nivel internacional, la disminución se debió principalmente a Asia Pacífico, incluyendo China, donde el RevPAR disminuyó un 10%, y Latinoamérica, donde el RevPAR disminuyó un 5%. Esto se vio parcialmente compensado por un crecimiento del 4% en la región EMEA y del 8% en Canadá, ambos principalmente reflejo del poder de fijación de precios.

Resultados operativos del tercer trimestre.

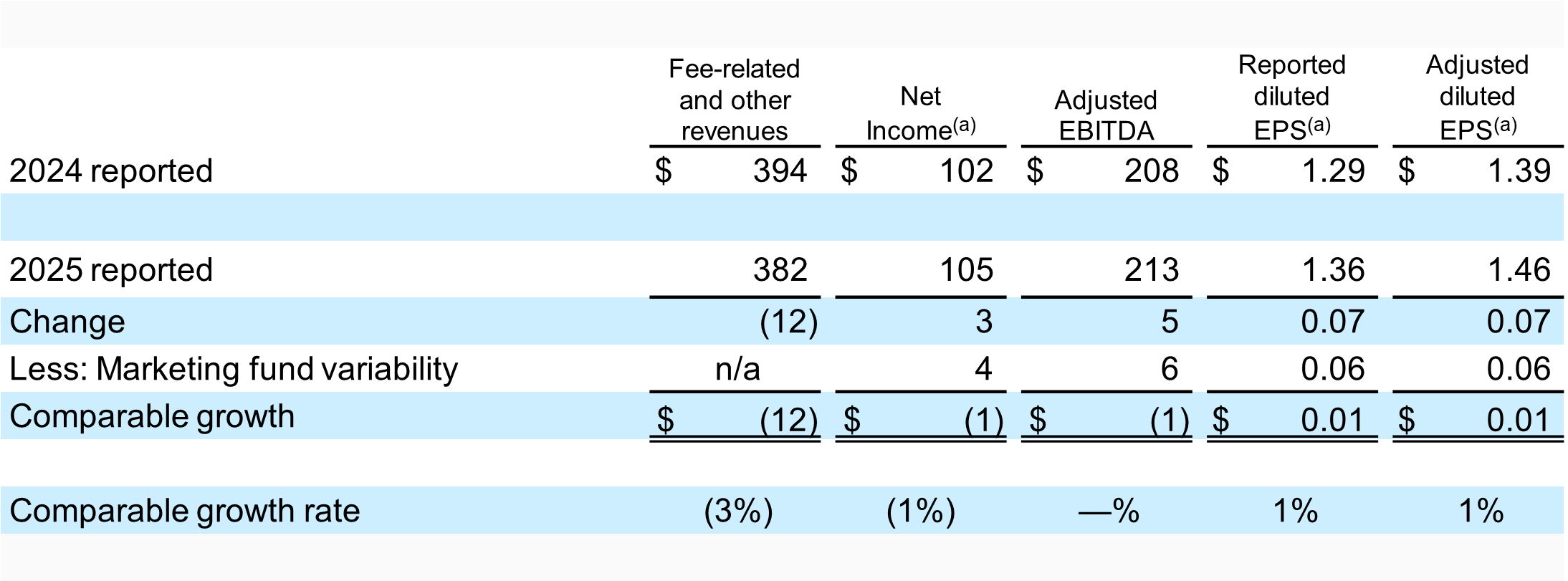

La comparabilidad de los resultados del tercer trimestre de la Compañía se ve afectada por la variabilidad de los fondos de marketing. Los resultados reportados y los resultados comparables (ajustados para neutralizar estos impactos) se presentan a continuación para mejorar la transparencia y facilitar la comprensión de los resultados de las operaciones en curso de la Compañía.

- Los ingresos relacionados con tarifas y otros fueron de $382 millones en comparación con $394 millones en el tercer trimestre de 2024, lo que refleja una disminución del 5% en RevPAR y menores tarifas de franquicia, parcialmente compensadas por un aumento del 18% en los ingresos auxiliares, una expansión de la tasa de regalías tanto a nivel nacional como internacional y un crecimiento neto global de habitaciones del 4%.

- La Compañía generó una utilidad neta de $105 millones, en comparación con los $102 millones del tercer trimestre de 2024, debido principalmente a un mayor EBITDA ajustado, parcialmente compensado por mayores gastos financieros. La utilidad neta ajustada fue de $112 millones, en comparación con los $110 millones del tercer trimestre de 2024.

- El EBITDA ajustado creció un 2% a $213 millones en comparación con los $208 millones del tercer trimestre de 2024. Este aumento incluyó un impacto favorable de $6 millones de la variabilidad del fondo de marketing, excluyendo el cual el EBITDA ajustado se mantuvo estable en una base comparable ya que las menores regalías y tarifas de franquicia, junto con los costos elevados asociados con seguros, defensa de litigios y beneficios para empleados, todos los cuales reflejan el entorno operativo más amplio, fueron más que compensados por medidas de contención de costos, incluidas tanto eficiencias operativas como reducciones variables únicas.

- Las ganancias por acción diluidas aumentaron un 5% a $36 en comparación con $1,29 en el tercer trimestre de 2024. Este aumento refleja principalmente el beneficio de un menor recuento de acciones debido a la actividad de recompra de acciones.

- El BPA diluido ajustado aumentó un 5%, hasta los 1,46 $, en comparación con los 1,39 $ del tercer trimestre de 2024. Este aumento incluyó un impacto favorable de 0,06 $ por acción relacionado con la variabilidad del fondo de marketing (después de impuestos estimados). En términos comparables, el BPA diluido ajustado aumentó un 1% interanual, principalmente debido al beneficio de la recompra de acciones, parcialmente compensado por un mayor gasto por intereses.

- Durante el tercer trimestre de 2025, los ingresos del fondo de marketing de la Compañía excedieron los gastos en $18 millones; mientras que en el tercer trimestre de 2024, los ingresos del fondo de marketing de la Compañía excedieron los gastos en $12 millones, lo que resultó en una variabilidad del fondo de marketing de $6 millones.

Las conciliaciones completas de los resultados GAAP con las medidas ajustadas no GAAP de la Compañía para todos los períodos informados aparecen en las tablas de este comunicado de prensa.

Balance general y liquidez

La Compañía generó $86 millones de efectivo neto provisto por actividades operativas y $97 millones de flujo de efectivo libre en el tercer trimestre de 2025. La Compañía finalizó el trimestre con un saldo de efectivo de $70 millones y aproximadamente $540 millones en liquidez total.

El índice de apalancamiento de la deuda neta de la Compañía fue de 3,5 veces al 30 de septiembre de 2025, el punto medio del rango objetivo establecido de 3 a 4 veces por la Compañía y en línea con las expectativas.

En octubre de 2025, la Compañía refinanció su línea de crédito revolvente de 750 millones de dólares, extendiendo su vencimiento de abril de 2027 a octubre de 2030, aumentando la capacidad en 250 millones de dólares, hasta alcanzar los 1.000 millones de dólares, y reduciendo los costes de financiación en 35 puntos básicos. El resto de las condiciones se mantienen similares a las de la línea anterior.

Recompra de acciones y dividendos.

Durante el tercer trimestre, la Compañía recompró aproximadamente 830.000 acciones ordinarias por 70 millones de dólares. En lo que va del año, hasta el 30 de septiembre, la Compañía recompró aproximadamente 2,5 millones de acciones ordinarias por 223 millones de dólares.

La Compañía pagó dividendos sobre acciones ordinarias por $31 millones, o $0,41 por acción, durante el tercer trimestre de 2025.

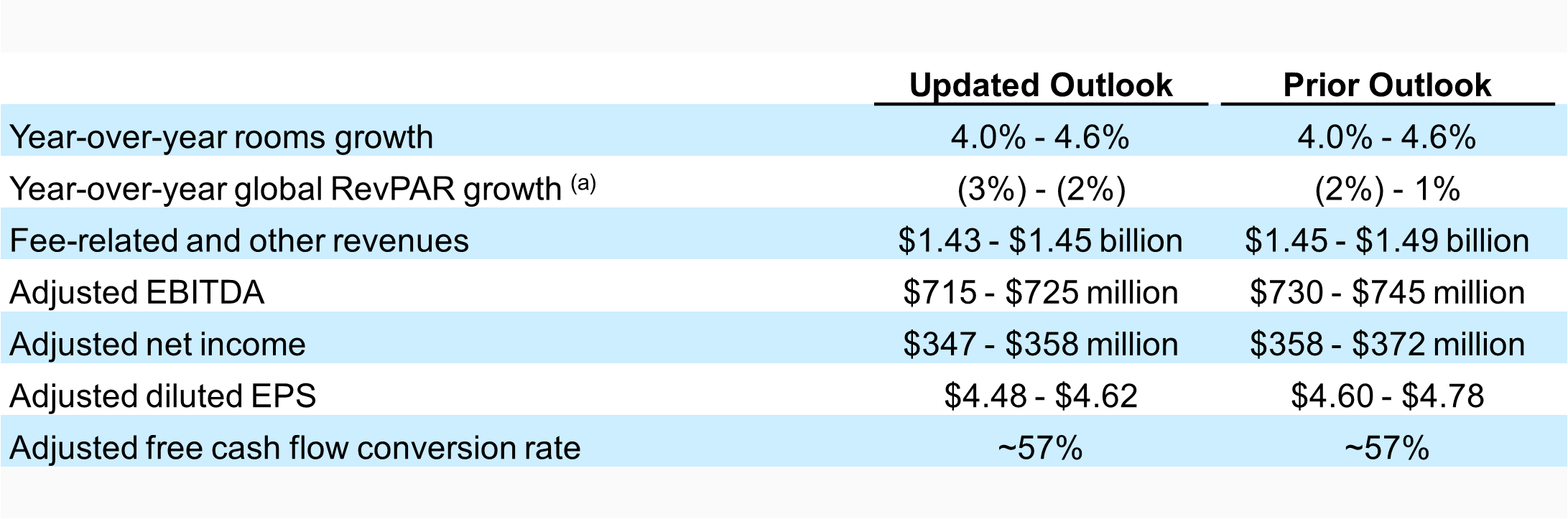

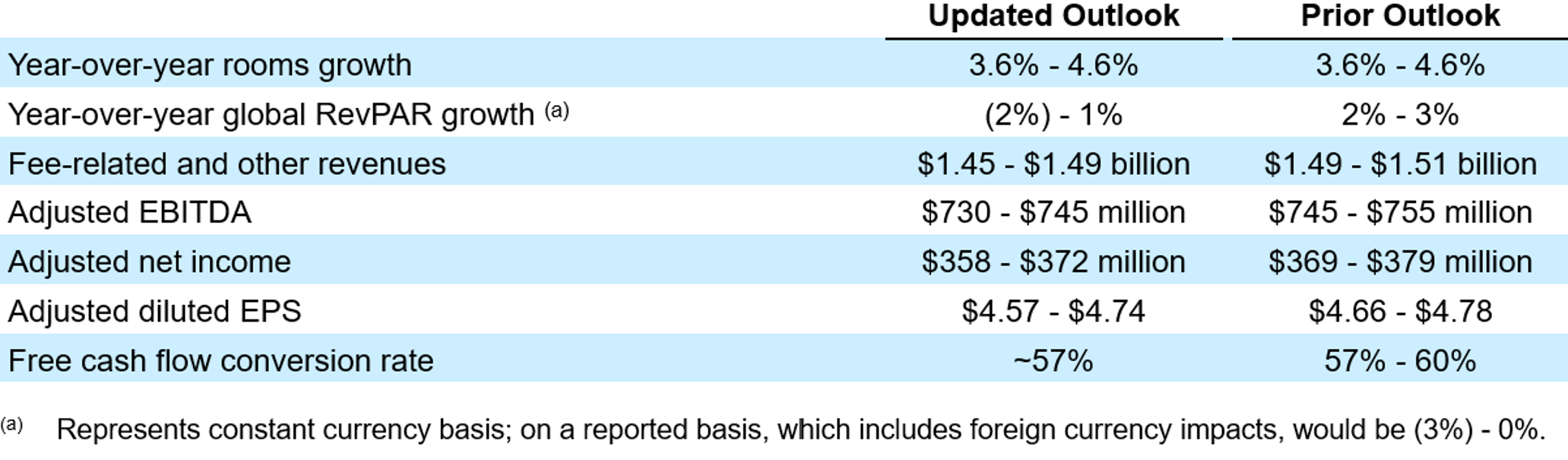

Perspectivas para todo el año 2025

La Compañía está actualizando sus perspectivas para todo el año de la siguiente manera:

La Compañía espera que los gastos del fondo de marketing superen los ingresos en aproximadamente $5 millones durante todo el año 2025, una inversión intencional que la Compañía espera recuperar en períodos futuros.

Se encuentran proyecciones más detalladas en la Tabla 8 de este comunicado de prensa. La Compañía proporciona ciertas métricas financieras únicamente sobre una base no GAAP porque, sin esfuerzos excesivos, no puede predecir con certeza razonable la ocurrencia o el monto de todos los ajustes u otros ajustes potenciales que puedan surgir en el futuro durante el período prospectivo, lo cual puede depender de eventos futuros que no se pueden predecir con fiabilidad. Con base en los resultados reportados anteriormente, cuando uno o más de estos elementos han sido aplicables, dichos elementos excluidos podrían ser significativos, individualmente o en conjunto, para los resultados reportados.

Wyndham Hotels & Resorts: resultados financieros del 2do trimestre del 2025

La empresa aumenta sus previsiones de beneficios por acción (BPA) para todo el año 2025,

aumenta su cartera de desarrollo un 5 % y el tamaño del sistema un 4 %.

- Las habitaciones de todo el sistema crecieron un 4% año tras año.

- Se adjudicaron 229 contratos de desarrollo a nivel mundial, un incremento del 40% año tras año.

- La cartera de proyectos en desarrollo creció un 1% secuencialmente y un 5% interanual hasta alcanzar un récord de 255.000 habitaciones.

- Los ingresos auxiliares aumentaron un 19% en comparación con el segundo trimestre de 2024 y un 13% en lo que va del año.

- Las ganancias por acción diluidas aumentaron un 6% año tras año a $1,13; las ganancias por acción diluidas ajustadas crecieron un 18% a $1,33, o un 11% en una base comparable.

- Los ingresos netos aumentaron un 1% año tras año a $ 87 millones; los ingresos netos ajustados aumentaron un 13% a $ 103 millones, o 7% en una base comparable.

- El EBITDA ajustado aumentó un 10% año tras año a 195 millones de dólares, o un 5% en una base comparable.

- Devolvió $109 millones a los accionistas a través de $77 millones en recompras de acciones y dividendos trimestrales en efectivo de $0,41 por acción.

«Tuvimos otro trimestre sólido, con un crecimiento del 4% en nuestro sistema global, una expansión del 5% en nuestra cartera de desarrollo, un incremento del 19% en nuestros ingresos por servicios complementarios y una continua ejecución de nuestra estrategia centrada en segmentos y mercados con mayor FeePAR, lo que impulsa el crecimiento de las regalías nacionales e internacionales», afirmó Geoff Ballotti, presidente y director ejecutivo. «Las aperturas récord en el primer semestre y un aumento del 40% en los nuevos contratos adjudicados en el segundo trimestre reflejan la sólida confianza de los promotores en la potente propuesta de valor de Wyndham, centrada en el propietario. En un contexto de RevPAR nacional más débil, aumentamos el EBITDA ajustado comparable un 5% y el BPA ajustado comparable un 11%. Además, este trimestre obtuvimos una rentabilidad de casi 110 millones de dólares para los accionistas, lo que sigue demostrando el poder de creación de valor de nuestro modelo de negocio resiliente, con un bajo consumo de activos y una alta generación de efectivo. Con un crecimiento constante del desarrollo, las regalías y los servicios complementarios, mantenemos nuestra confianza en nuestra capacidad de generar valor a largo plazo para nuestros accionistas, franquiciados y miembros del equipo gracias al atractivo duradero de nuestras marcas icónicas».

Base de presentación de informes internacionales revisada

Como parte de una reciente revisión operativa, la Compañía identificó infracciones de su contrato de licencia maestra de Super 8 en China y emitió una notificación de incumplimiento al licenciatario principal. Dadas las dificultades operativas para obtener información precisa de este licenciatario principal y la incertidumbre sobre el resultado del proceso de cumplimiento, a partir de este trimestre, la Compañía ha revisado su metodología de informes para excluir el impacto de todas las habitaciones (aproximadamente 67,300 habitaciones al 31 de marzo de 2025) bajo este contrato de licencia maestra del tamaño del sistema, el RevPAR y la tasa de regalías, así como de las métricas de crecimiento correspondientes. Los resultados financieros de la Compañía seguirán reflejando las comisiones adeudadas por el licenciatario principal de Super 8 en China, que contribuyó con menos de $3 millones al EBITDA ajustado consolidado de la Compañía para el año 2024.

Mayor información en: https://investor.wyndhamhotels.com/news-events/press-releases/detail/383/wyndham-hotels-resorts-reports-strong-second-quarter

Wyndham Hotels & Resorts: resultados financiero del 1ro trimestre 2025

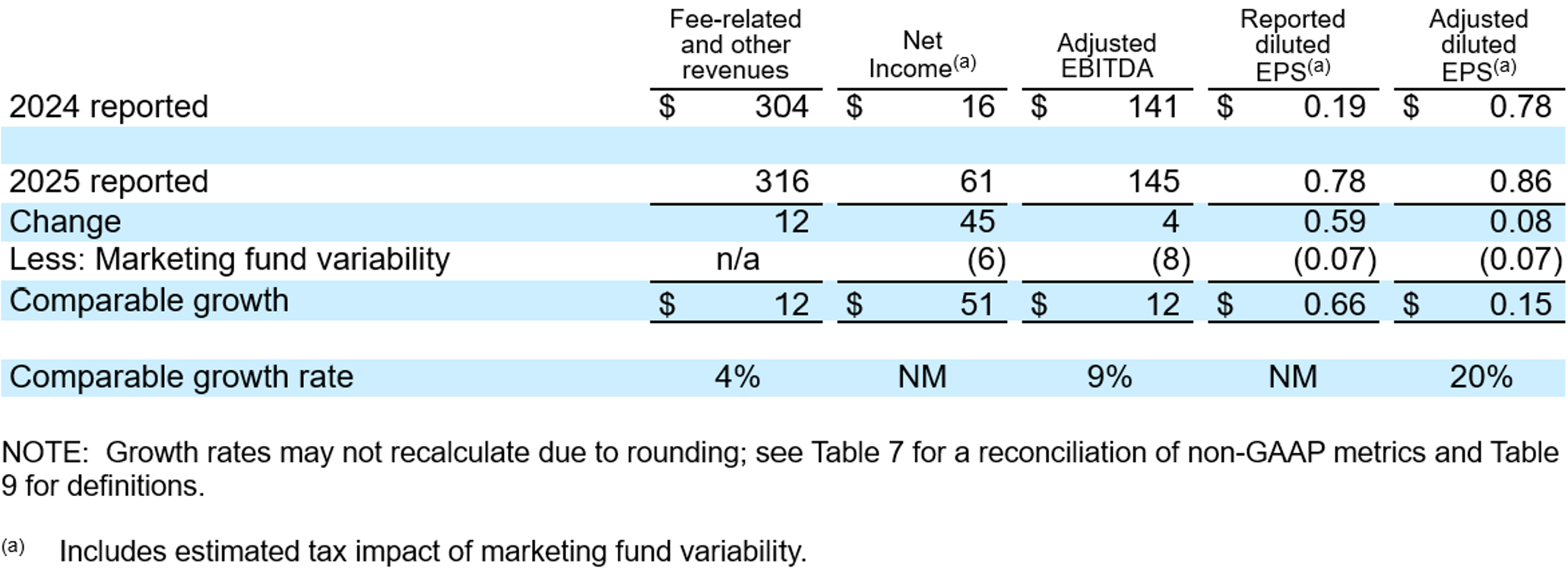

Wyndham Hotels & Resorts anunció sus resultados del trimestre finalizado el 31 de marzo de 2025. Entre los aspectos destacados se incluyen:

- Las aperturas globales de 15.000 habitaciones aumentaron un 13% año tras año, un primer trimestre récord.

- Las habitaciones de todo el sistema crecieron un 4% año tras año.

- Se adjudicaron 181 contratos de desarrollo a nivel mundial, un incremento del 6% año tras año.

- La cartera de proyectos en desarrollo creció un 1% secuencialmente y un 5% interanual hasta alcanzar un récord de 254.000 habitaciones.

- El RevPAR global creció un 2% en moneda constante.

- Los ingresos por honorarios y otros ingresos aumentaron un 4% año tras año.

- Las ganancias por acción diluidas de $78 en comparación con $0,19 en el trimestre del año anterior y las ganancias por acción diluidas ajustadas crecieron un 10% año tras año a $0,86, o 20% en una base comparable.

- Ingresos netos de $61 millones en comparación con $16 millones en el trimestre del año anterior; los ingresos netos ajustados aumentaron un 5% año con año a $67 millones, o 14% en una base comparable.

- El EBITDA ajustado aumentó un 3% año tras año a 145 millones de dólares, o un 9% en una base comparable.

- Devolvió $109 millones a los accionistas a través de $76 millones en recompras de acciones y dividendos trimestrales en efectivo de $0,41 por acción.

“Tuvimos un comienzo de año sólido con un sólido crecimiento del sistema, aperturas récord en el primer trimestre y una expansión continua en todas las regiones”, afirmó Geoff Ballotti, presidente y director ejecutivo. “Aunque el entorno macroeconómico sigue siendo incierto, nos mantenemos enfocados en lo que podemos controlar: invertir en crecimiento de alta calidad, ejecutar con disciplina y apoyar a nuestros franquiciados. Nuestro modelo de negocio, basado exclusivamente en franquicias y con pocos activos, ha superado consistentemente los rendimientos durante las recesiones económicas y nos posiciona bien para generar valor a largo plazo para nuestros accionistas en todas las fases de cualquier ciclo económico”.

Tamaño y desarrollo del sistema

El sistema global de la Compañía creció un 4%. Cabe destacar que estos resultados incluyeron un crecimiento del 4% en los segmentos de mayor RevPAR, de escala media y superior, en EE. UU., así como un sólido crecimiento en las regiones de EMEA y Latinoamérica, con mayor RevPAR, que crecieron un 6% en conjunto. La Compañía sigue en camino de alcanzar su previsión de crecimiento neto de habitaciones del 3,6% al 4,6% para el año 2025.

Al 31 de marzo de 2025, la cartera de proyectos globales de la Compañía constaba de aproximadamente 2140 hoteles y 254 000 habitaciones, lo que representaba otro récord histórico y un incremento interanual del 5 %. Entre los aspectos más destacados se incluyen:

- 5% de crecimiento en EE.UU. y 4% a nivel internacional

- 19º trimestre consecutivo de crecimiento secuencial del pipeline

- Aproximadamente el 70% del pipeline se encuentra en los segmentos de escala media y superior, que crecieron un 7% año tras año.

- Aproximadamente el 17% del pipeline se encuentra en el segmento de estadías prolongadas

- Aproximadamente el 58% del oleoducto es internacional

- Aproximadamente el 77% del oleoducto es de nueva construcción y aproximadamente el 35% de estos proyectos ya han comenzado.

- Durante el primer trimestre de 2025, la Compañía adjudicó 181 nuevos contratos, un incremento del 6% año tras año.

RevPAR

El RevPAR global del primer trimestre aumentó un 2% en moneda constante en comparación con 2024, lo que refleja un crecimiento del 2% en EE. UU. y un crecimiento del 3% a nivel internacional.

En EE. UU., el crecimiento del RevPAR incluye 100 puntos básicos de beneficio por los huracanes y la llegada de las vacaciones de Semana Santa. Excluyendo estos factores, el RevPAR de la Compañía en EE. UU. creció 60 puntos básicos interanualmente, ya que la fortaleza de los precios se vio parcialmente compensada por una menor demanda, cuya caída fue más pronunciada en marzo.

A nivel internacional, el crecimiento del RevPAR también se vio impulsado por la capacidad de fijación de precios. La Compañía continuó registrando un sólido desempeño en las regiones de EMEA y Latinoamérica, con un crecimiento interanual del 6% y el 25%, respectivamente, lo que refleja una sólida capacidad de fijación de precios, parcialmente compensada por una ligera disminución de la ocupación. En China, la demanda se mantuvo estable, pero el RevPAR disminuyó un 8% interanual, reflejando la continua presión sobre los precios.

Resultados operativos del primer trimestre

La comparabilidad de los resultados del primer trimestre de la Compañía se ve afectada por la variabilidad de los fondos de marketing. Los resultados reportados y los resultados comparables (ajustados para neutralizar estos impactos) se presentan a continuación para mejorar la transparencia y comprender mejor los resultados de las operaciones en curso de la Compañía.

- Los ingresos relacionados con tarifas y otros ingresos crecieron un 4% a USD 316 millones en comparación con USD 304 millones en el primer trimestre de 2024, lo que refleja mayores regalías y tarifas de franquicia y mayores ingresos auxiliares.

- La Compañía generó una utilidad neta de $61 millones, en comparación con los $16 millones del primer trimestre de 2024. Este aumento se debe principalmente a menores gastos relacionados con la transacción, relacionados con la defensa de un intento fallido de adquisición hostil. Otros conceptos incluyen principalmente la ausencia de costos de deterioro y reestructuración registrados en el primer trimestre de 2024, parcialmente compensados por mayores gastos por intereses. La utilidad neta ajustada aumentó un 5%, alcanzando los $67 millones, en comparación con los $64 millones del primer trimestre de 2024.

- El EBITDA ajustado creció un 3% a $145 millones en comparación con los $141 millones del primer trimestre de 2024. Este aumento incluyó un impacto desfavorable de $8 millones por la variabilidad del fondo de marketing, excluyendo el cual el EBITDA ajustado creció un 9% sobre una base comparable, lo que refleja principalmente mayores ingresos relacionados con tarifas y expansión del margen.

- Las ganancias diluidas por acción fueron de $78 en comparación con $0,19 en el primer trimestre de 2024. Este aumento refleja mayores ingresos netos y el beneficio de un menor recuento de acciones debido a la actividad de recompra de acciones.

- El BPA diluido ajustado aumentó un 10%, hasta los 0,86 dólares, en comparación con los 0,78 dólares del primer trimestre de 2024. Este aumento incluyó un impacto desfavorable de 0,07 dólares por acción relacionado con la variabilidad del fondo de marketing (después de impuestos estimados). En términos comparables, el BPA diluido ajustado aumentó aproximadamente un 20% interanual, lo que refleja un crecimiento del EBITDA ajustado comparable, una menor depreciación y amortización, y el beneficio de la recompra de acciones, parcialmente compensado por un mayor gasto por intereses.

- Durante el primer trimestre de 2025, los gastos del fondo de marketing de la Compañía excedieron los ingresos en $22 millones; mientras que en el primer trimestre de 2024, los gastos del fondo de marketing de la Compañía excedieron los ingresos en $14 millones, lo que resultó en una variabilidad del fondo de marketing de $8 millones.

Las conciliaciones completas de los resultados GAAP con las medidas ajustadas no GAAP de la Compañía para todos los períodos informados aparecen en las tablas adjuntas a este comunicado de prensa.

Balance general y liquidez

La Compañía generó $59 millones de efectivo neto provisto por actividades operativas y $80 millones de flujo de efectivo libre en el primer trimestre de 2025. La Compañía finalizó el trimestre con un saldo de efectivo de $48 millones y aproximadamente $637 millones en liquidez total.

El índice de apalancamiento de la deuda neta de la Compañía fue de 3,5 veces al 31 de marzo de 2025, en el punto medio del rango objetivo establecido de 3 a 4 veces por la Compañía y en línea con las expectativas.

Recompra de acciones y dividendos

Durante el primer trimestre, la Compañía recompró aproximadamente 797.000 acciones de sus acciones ordinarias por $76 millones.

La Compañía pagó dividendos sobre acciones ordinarias por $33 millones, o $0,41 por acción, durante el primer trimestre de 2025.

Perspectivas para el año 2025:

La Compañía está ajustando sus perspectivas para reflejar un entorno de RevPAR más débil de lo esperado. El rango actualizado refleja diversos resultados potenciales para lo que resta del año, desde un escenario más optimista, en el que la debilidad observada en marzo y abril resulta ser temporal, hasta una visión más cautelosa que contempla una presión persistente sobre la demanda durante el resto del año.

La Compañía continúa esperando que los ingresos del fondo de marketing se aproximen a los gastos durante todo el año 2025, aunque la estacionalidad del gasto afectará las comparaciones trimestrales a lo largo del año.

Esta noticia se basa en una nota de prensa enviada o que está disponible en la sección de noticias de la empresa. Si deseas apoyo para elaborar y difundir una nota de prensa, en abanZa te podemos ayudar, ingresa aqui https://cutt.ly/grK1cASP